Un pilar de las finanzas éticas y cooperativas es la transparencia, por compromiso ético, por honestidad practicante, por voluntad constituyente y como práctica de libre acceso a la información para saber, en definitiva, qué uso se les da a nuestros ahorros.

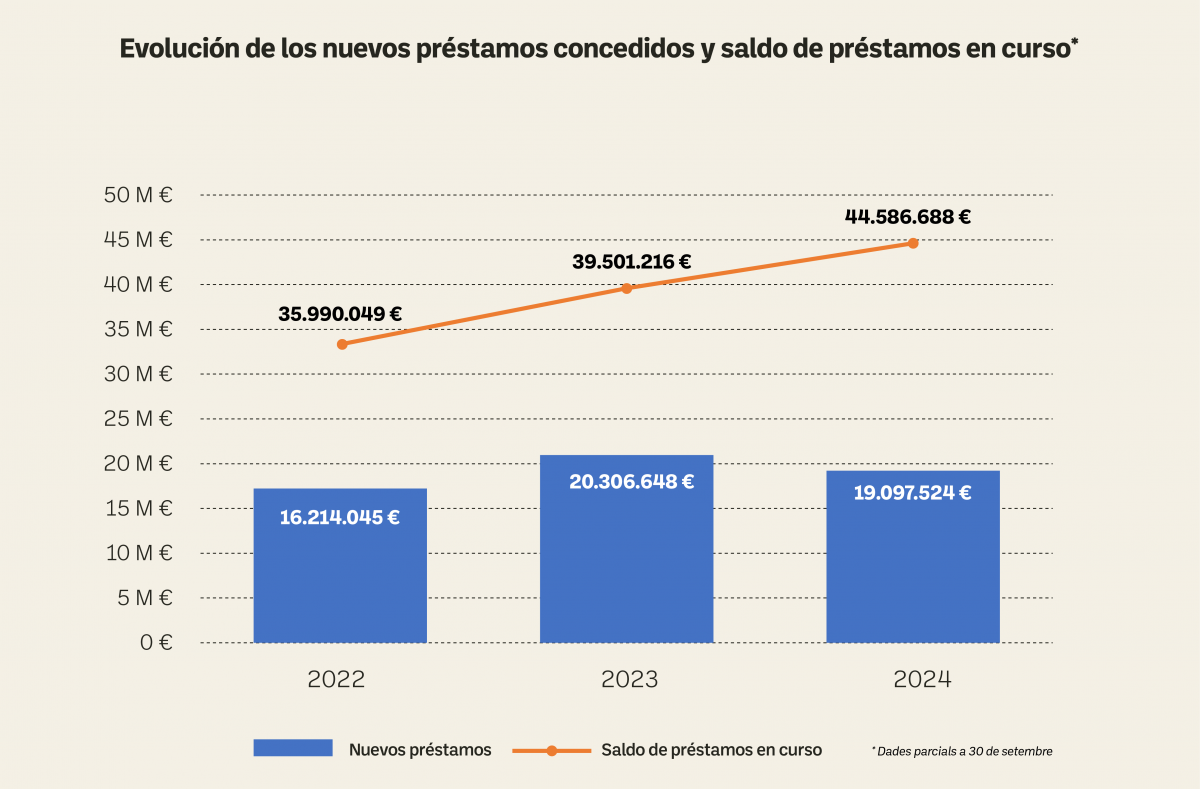

En esta línea, a pesar de que aún no se ha cerrado el ejercicio 2024, queremos compartir unas primeras cifras del año a través de dos grandes datos: el volumen de nuevos préstamos concedidos y el saldo de préstamos en curso.

En primer lugar, es importante entender estos dos conceptos: los nuevos préstamos concedidos son las nuevas operaciones realizadas durante un periodo temporal determinado, como, por ejemplo, un trimestre o un año. El saldo de préstamos en curso, en cambio, es la suma de todo el capital pendiente de devolver de préstamos aún vigentes, independientemente de cuándo fueron concedidos.

Entrando en materia, vemos que las cifras confirman la tendencia de crecimiento de los últimos años, donde la actividad ha seguido bien viva.

Este año, y en tan solo nueve meses, se han firmado 272 nuevas operaciones por un valor conjunto superior a los 19 millones de euros y se ha registrado el saldo de préstamos en curso más alto de la historia de Coop57, que, a 30 de septiembre de 2024, alcanzó prácticamente los 45 millones de euros.

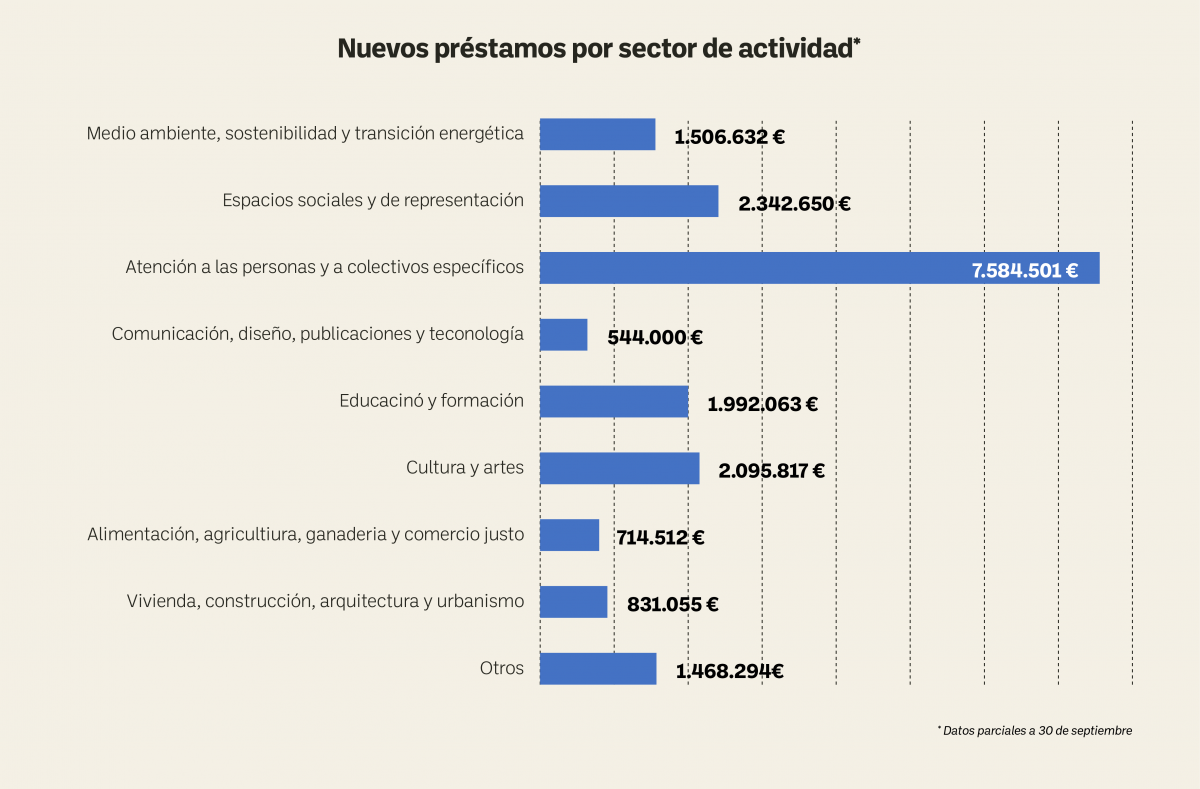

Estas 272 nuevas operaciones se han repartido en diversos sectores de actividad. El más numeroso es el ámbito social, de atención a personas y colectivos específicos, donde se han canalizado 7,5 millones de euros. A continuación, los sectores más destacados han sido el de las artes y la cultura; la educación y la formación; el medio ambiente, la sostenibilidad y la transición energética y la financiación de espacios sociales y de redes de economía social y solidaria. Estos cinco ámbitos de actuación suman el 75% de las nuevas operaciones realizadas en estos primeros nueve meses de 2024.

La otra cifra a la que hacíamos referencia es el saldo de préstamos en curso. El crecimiento de 2024 sigue la tendencia acelerada de los últimos años, donde esta cifra se ha duplicado en tan solo cinco ejercicios, pasando de poco más de 20 millones en 2019 a prácticamente 45 millones de euros en septiembre de 2024.

Este crecimiento se debe, en gran parte, a la concesión de préstamos de gran volumen y larga duración vinculados a proyectos de vivienda o adquisición de locales por parte de entidades socias que, a diferencia de los préstamos orientados a resolver necesidades de liquidez, tienen un retorno mucho más lento del capital restado.

A su vez, el ahorro no ha crecido al mismo ritmo, ya que en los primeros nueve meses de 2024 el crecimiento neto –las nuevas aportaciones, una vez descontadas las devoluciones– se sitúa en unos dos millones de euros, por debajo de los cinco millones de crecimiento del saldo de préstamos en curso. Y esta tendencia se viene repitiendo de ejercicios anteriores.

Todo esto nos presenta un gran reto. Para que Coop57 pueda continuar desarrollando su acción transformadora en los próximos años –la concesión de nuevos préstamos– es necesario que, entre todas, sigamos aumentando la captación de ahorro, ya sea manteniendo las aportaciones realizadas, haciendo nuevas aportaciones o convenciendo a personas de nuestro entorno para que hagan como nosotras y se sumen a un proyecto de soberanía económica y transformación social.